どもども、みのかぷです。

さて、タイトルをご覧になってこの記事に辿り着いた方は自動車保険を考えられている方や満期の時期が近づいている方ではないかと思います。

そんな私 みのかぷも毎年自動車保険を契約・更新していますが、7月に満期日を迎えますので そろそろ次の契約をどうしようか検討する時期が来ています。

そんなある日、私のメールボックスに1通のメールが届きました。

過去記事でもご紹介した自動車保険の一括見積もりを”保険の窓口インズウェブ“で行いましたが、そこからの案内でした。

クルマの保険について少し興味が湧いてきたところで、では保険を比較しよう!!とネットで検索して・・・といきたいところですが、初めて一括見積をされる方にはいろいろとお得にできるチャンスがあるんです。 私 みのかぷもこれを後から知り、もっと[…]

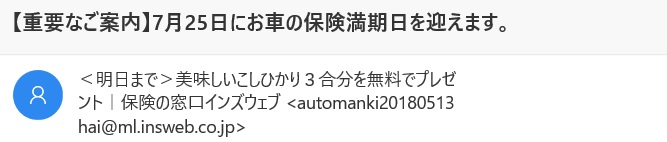

毎年案内が来ていたようにも思いますが、今回はいつもとは違いました。

ご覧のとおり、”無料でこしひかり3合プレゼント”。メールを読んでみると、なんと

「見積もりだけでもれなく貰える!魚沼産こしひかり3合分を全員にプレゼント」

なんて太っ腹なキャンペーンなんでしょう!!

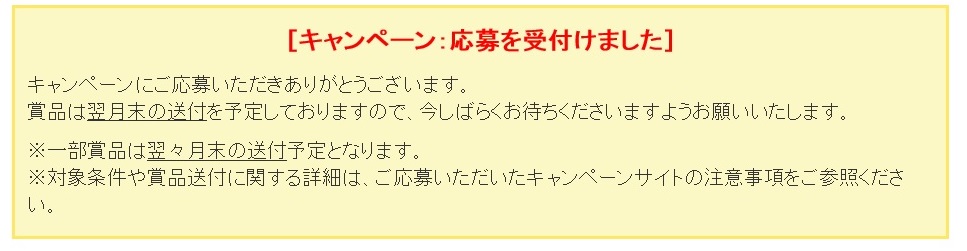

今までも何回か一括見積もりをしてきましたが、見積もりするだけでご褒美がもらえるという大盤振る舞いなキャンペーンは初めてでした。期間限定とあって、これは逃すまい!!と思い、早速 メールに記載されていたリンク経由で一括見積もりを申し込み。

過去に保有車両の情報などは登録済だったので、マウスのクリックだけで申し込みは完了。

たったこれだけで、”魚沼産こしひかり”がもらえるなんてちょっと得した気分です。おいしいお米が届くのが今から楽しみです(^^♪ まだ、自動車保険の一括見積もりをされたことがない方は、車検証を準備してぜひ一度お試しいただくことをオススメします。

私が今回申し込みをした自動車保険の一括見積もりは「保険の窓口インズウェブ」から申し込みしました。

初回はいくつかの情報をインプットしますが、翌年以降は情報が記録されていますので簡単に一括見積もりができますよ。過去記事で一括見積もりをまとめていますので、ぜひ参考にしてみてくださいね。