こんにちは、みのかぷです。

前回は自動車保険(任意保険)のネットでの一括見積りの流れについてご紹介しましたがうまく見積もり依頼はできたでしょうか?

クルマの保険について少し興味が湧いてきたところで、では保険を比較しよう!!とネットで検索して・・・といきたいところですが、初めて一括見積をされる方にはいろいろとお得にできるチャンスがあるんです。

私 みのかぷもこれを後から知り、もっと[…]

うまく手続きができていれば、見積もり結果が届き、さらにはポイント(ハピタスポイント)もゲットできているのではないでしょうか。今回はすでにご存じの方も多いかとは思いますが、自動車保険の等級制度について取り上げてみたいと思います。

等級制度とは?

自動車保険の等級とは、契約される方の過去の事故歴に応じた自動車保険料の割引・割増を適用する制度を指します。

等級は1等級から20等級までの20段階あり、それぞれの等級に応じた割引・割増率が決められており、どの保険会社においてもおおよそ同率で適用されます。

初めて保険を契約する際は、6等級から始まり契約開始から1年間保険を使った事故がなければ翌年は1等級あがり、最高20等級まで続きます。

事故がなければ、免許証でいう”優良”ドライバーと言い換えることもでき、等級が上がればあがれば上がるほど割引率が大きくなるしくみです。

逆を言えば、事故を起こして保険を利用した場合には等級が下がり、保険の割引率が低下あるいは保険料割増ということになります。等級が上がるときには年に1等級でしたが、保険金支払いを受ける事故を起こすと、1回あたり3等級も下がってしまいます。

さらに、以後3年間は「事故あり等級」という厳しい割引(または割増)が適用されることになりますので、普段から事故を起こさない安全・防衛運転を心がけることが大切です。

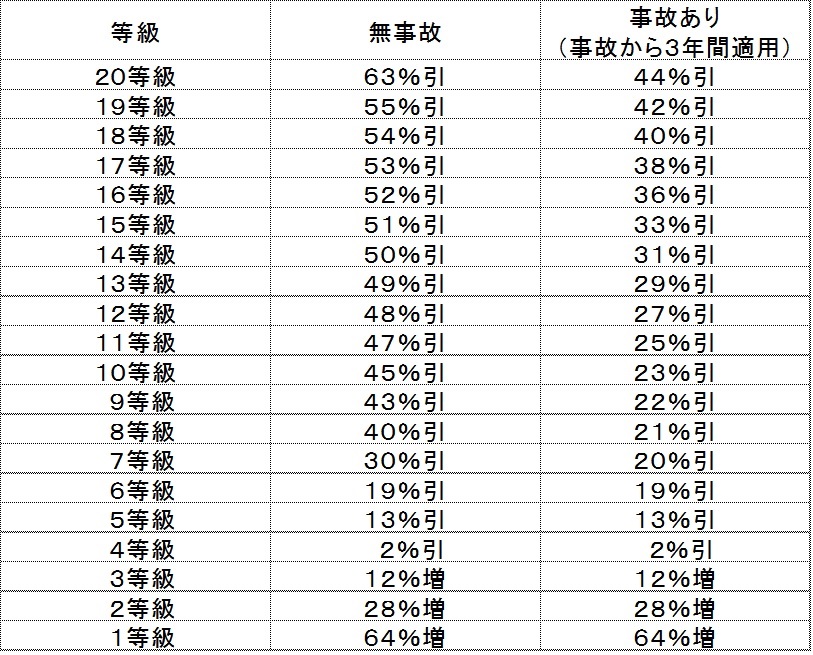

等級ごとの割引率は?

では、等級ごとの割引率を見てみますとこのようになります。

ご覧のとおり、現在では事故有無によって等級ごとの割引率も異なります。

少しでも保険料を安く済ませたいということであれば、お値打ちなプランを契約するのはもちろんのこと、事故なく着実に等級を上げていくことで負担を減らすことができますので、普段からの安全運転が何よりも大切ですね!!

ちなみに、この等級はA損保⇒B損保に保険を乗り換えたとしても、そのときの等級がそのまま引き継がれますので、保険割引率は維持することが可能です。

ですので、年1回の更新ごとに保険会社を乗り換えても問題はありませんよ。

ちなみに、この等級などの情報は各保険会社が情報共有できるしくみとなっているはずですので、虚偽の申告をしてもすぐに見つかってしまいますのでネット保険契約時などはただしく記載しましょう。

今回は等級制度について取り上げてみました。保険契約時の更新などの参考にしてみてくださいね。では。